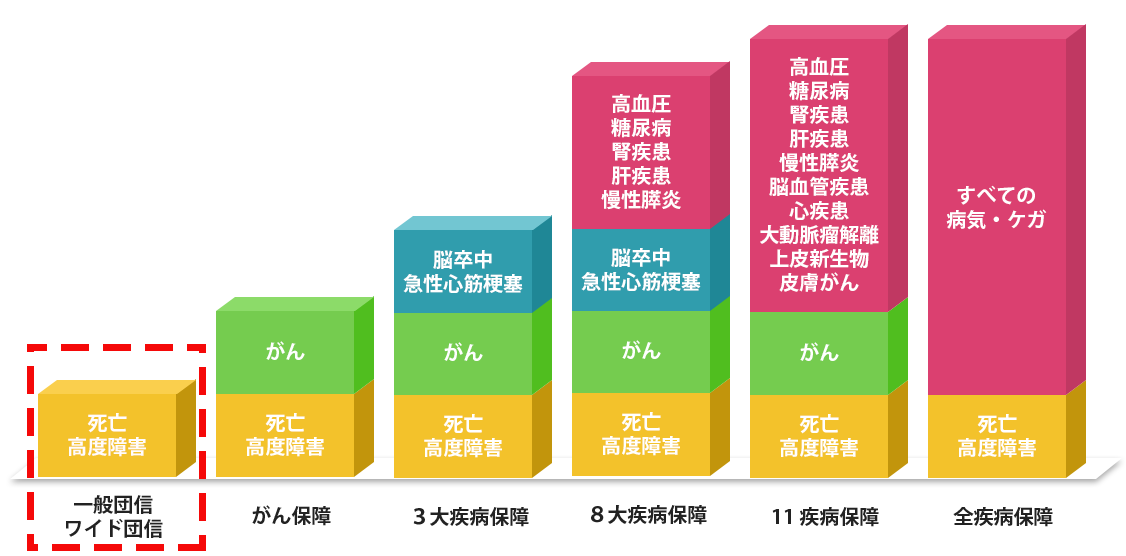

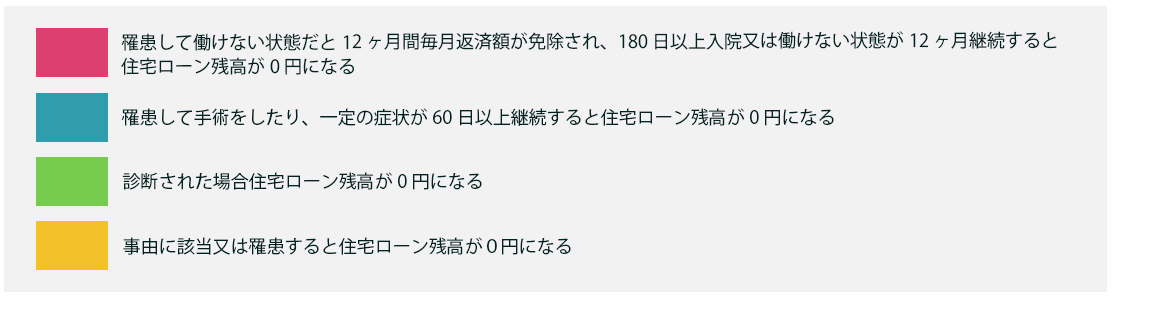

1. ワイド団信とは

団信に加入する際、一般的な生命保険と同様に告知が必要です。告知内容によっては一般団信に入れず、住宅ローンが借りられない場合があります。ワイド団信とは、一般団信より加入条件が緩和された団信です。金利上乗せによるコスト負担は必要ですが、過去又は現在健康状態に問題を抱えていても加入できる可能性があります。ワイド団信は加入条件が緩和されているだけで、保障内容は一般団信と同じです。各種団信のカバー範囲についてまとめたものが下記図です。

団信に加入する際の告知内容は以下の3項目です。住宅ローン利用者が下記項目のどれかに該当する場合、その病気の治療の時期、入院の有無、手術の有無、症状の経過などによっては保険会社から一般団信での保険引受を拒絶される可能性があり、その場合に一般団信より加入条件が緩和されたワイド団信を使います。

ワイド団信は、一般団信では加入が難しい高血圧症、糖尿病、うつ病等の持病を持った住宅ローン利用者でも加入できる場合があります。

過去に引受実績のある例は以下の通りです。(イオン銀行のサイトより)

2. 保障内容

ワイド団信の保障内容は、各金融機関毎に当該金融機関が提供する一般団信と同じです。住宅ローン利用者が死亡又は高度障害になった場合にその時点の住宅ローン残高に相当する保険金が支給され、住宅ローンの返済に充てられます。また、余命6ヶ月と診断された場合に住宅ローン残高相当額が保険金として支払われるリビング・ニーズ特約が付いている場合もあります。ワイド団信に加入する場合、金利上乗せが必要になります。

3. 上乗せ金利

上乗せ金利は、多くの金融機関で0.3%です。

今月のワイド団信のコストを反映した各金融機関の住宅ローン金利は、こちらを御覧ください。

4. 年齢制限及び特約

各金融機関のワイド団信の年齢制限及び特約は、下記表の通りです。

◎:付帯している

☓:付帯していない

5. ワイド団信で注意すべきポイント

(1) コストがかかる

ワイド団信への加入には通常0.3%程度の金利上乗せが必要になります。

(2) 引受基準が明確ではない

どの程度の症状であれば加入できるのか明確な条件が公表されていないため、実際に申し込んでみないと加入可能かどうかが分かりません。

(3) 金融機関が限定される

ワイド団信を取り扱っている金融機関は限定されます。

6. その他

一般団信にもワイド団信にも加入できない場合、住宅ローンを借りるにはフラット35しか選択肢がありません。フラット35は団信に加入せずに借りることができます。

7. まとめ

以上のようにワイド団信は、持病をお持ちの方でも加入いただける加入条件が緩和された団信です。一般団信の加入ができない方はまずどの銀行がワイド団信を取り扱っているか確認した上で、住宅ローンを選びましょう。

モゲチェックでは団信を下記5つの種類に分けて、団信コストを反映した金利でのランキングを用意しています。自分に合った団信でかつ最も金利の低い住宅ローンを探すことができます。

|

種類 |

内容 |

|

一般 |

一般団信+無料の疾病団信 |

|

ワイド |

加入条件が緩和された団信 |

|

がん− |

がん100%保障未満の疾病団信 |

|

がん |

がん100%保障以上の最もライトな疾病団信 |

|

がん+ |

がん100%保障+αの疾病団信 |

今月の各金融機関の住宅ローン金利はこちらです。

モゲチェックが最適な条件のローンを探すサービスはこちらです。

モゲチェックが最適な借り換え先を探すサービスはこちらです。

あなたの借入可能額が分かるサービスはこちらです。