1.住宅ローンの借換えとは

金融機関から新たに住宅ローンを借りて、現在利用中の住宅ローンを全額繰上返済することを住宅ローンの借り換えといいます。住宅ローンの適用金利は、基準金利から引き下げ幅(優遇幅)を控除して決まっており、住宅ローンを既に借りている人は引き下げ幅が確定しているので例え変動金利で借りていたとしても基準金利が下がらないと適用金利が下がりません。住宅ローンの基準金利は短期プライムレート(以下、短プラ)に連動しており、短プラは過去25年間ほとんど変化していません。これが変動金利で借りているにも関わらず、住宅ローン金利が下がらない理由です。この状況で金利を下げるには、借り換えるしかありません。借り換えによって金利が下がり、総返済額を削減することができます。この総返済額の削減額を借り換えメリットと呼びます。最近では総返済額の削減、さらに住宅ローンに付随する団体信用生命保険(以下、団信)を充実させることを目的に借り換えをする人もいます。例えば現在1.4%の金利で借りていて、0.6%の金利のローンに借り換える場合、下図の通りになります。

2.借り換えるべき人とは

住宅ローンの借り換えをするかどうかは、借り換えによって総返済額がどれだけ減るかによります。借り換え前と借り換え後の総返済額の減少分を借り換えメリットと呼びますが、現在返済中の住宅ローンが下記いずれかの条件を満たしていると、借り換えメリットが出る可能性が高いです。

-

ローン残債が1,000万円以上ある

-

住宅ローンの残存期間が10年以上ある

-

金利が1%以上ある

借り換えには費用がかかりますが、その費用も含めて借り換えるため、借り換え後の住宅ローンの元本が借り換え前の住宅ローンの元本より3%程度増えてしまいます。この元本増加分を金利低下による効果が上回らないと借り換えメリットを得られません。いずれにしろ、まずはモゲチェックの借り換えメリットシミュレーションで、どれだけ借り換えメリットがあるのか確認してみて下さい。

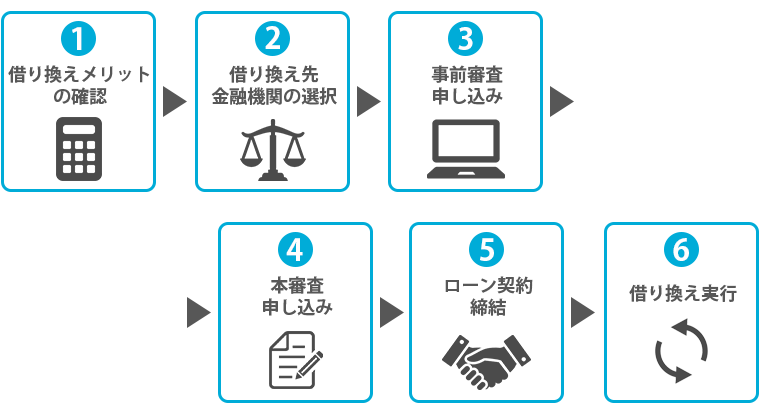

3.借り換えの手順

具体的な借り換えの手順は下記の通りです。

-

借り換えメリットの確認

シミュレーションでいくら借り換えメリットが出るか確認します。

-

借り換え先金融機関の選択

最も借り換えメリットが大きい、又は、団信の充実した住宅ローンを提供する金融機関を選択します。

モゲチェックでは団信を下記5つの種類に分けて、団信コストを反映した金利でのランキングを用意しています。自分に合った団信でかつ最も金利の低い住宅ローンを探すことができます。

|

種類 |

内容 |

|

一般 |

一般団信+無料疾病団信 |

|

ワイド |

ワイド団信 |

|

がん− |

がん100%保障未満 |

|

がん |

がん100%保障を含む最もコストの安い団信 |

|

がん+ |

がん100%保障+α |

今月の各金融機関の住宅ローン金利はこちらです。

モゲチェックが最適な借り換え先を探すサービスはこちらです。

-

事前審査申し込み

借り換えるの金融機関を選んだら、事前審査の申し込みをしましょう。最近は多くの金融機関が住宅ローンの申し込みをオンラインで受け付けていますので、簡単に申し込むことができます。申し込み後数日で審査結果が出ますので、審査承認となれば再度承認された金利でどれくらいの借り換えメリットになるのか、確認しましょう。

-

本審査申し込み

予定通り借り換えメリットがあるようなら本審査に進みましょう。本審査=書類審査ですので、金融機関の審査に必要な書類を提出します。本審査も金融機関の窓口に行く必要がなく、郵送やオンラインで可能な金融機関があります。審査に必要な書類は主に下記の通りです。

-

本人確認書類(運転免許証など)

-

住民票

-

源泉徴収票又は確定申告書

-

課税証明書

-

売買契約書

-

重要事項説明書

-

現在返済中の住宅ローンの返済履歴が分かる明細

-

ローン契約締結

本審査は通常、必要書類を提出して2週間程度かかります。無事本審査承認となれば、あとはローン契約を締結して、現在住宅ローンを返済中の金融機関に借り換えする旨を伝え、全額繰上返済の手続きをします。

-

借り換え実行

借り換えのための住宅ローンの資金が交付されますので、現在返済中の住宅ローンを繰上返済すると共に各種諸費用の支払いを行います。これで無事借り換えが完了となります。

4.諸費用

住宅ローンの借り換えに伴い必要となる諸費用は下記の通りです。おおよそ借入額の3%程度になります。

|

項目 |

支払先 |

内容 |

金額 |

|

完済手数料 |

現在住宅ローンを返済している金融機関 |

繰上返済をするための事務手数料 |

5万円程度 |

|

経過利息 |

金利支払日から繰上返済日までの利息 |

数万円以内 (ローン残高や利息計算日数による) |

|

|

事務手数料 (又は保証料) |

借り換えるための住宅ローンを借りる金融機関 |

住宅ローン借り入れに伴う事務手数料(又は保証料) |

借入額×2%程度 |

|

印紙代 |

ローン契約に伴う印紙代 |

1万円〜6万円 (借入額による) |

|

|

司法書士報酬 |

司法書士 |

不動産登記に関わる司法書士の報酬 |

10万円程度 |

|

登録免許税 |

国 |

抵当権設定に関わる税金 |

借入額×0.3% |

5.その他

住宅ローンの借り換えの主な目的は金利の削減ですが、それ以外にも下記目的で借り換えるケースがあります。

-

団信を充実させる

最近はがん保障を始めとする様々な疾病保障が付いた団信(以下、疾病団信)が発売されています。住宅ローンの疾病団信は、住宅ローンを借りる時にしか加入できないため、一般的な医療保険に比べると格段に安い保険料負担となります。多くの疾病団信では50歳以下という加入制限がありますが、借り換え時にこれらの疾病団信を付けて保険を充実させる目的で借り換える場合があります。

-

返済期間を延ばす

通常借り換え時に借りる住宅ローンの返済期間は借り換え前の住宅ローンの返済期間より長くすることはできません。返済期間を伸ばすことが、金融機関にとっていわゆるリスケジュール(返済困難者への対応)と同様だと捉えられるためです。ただ、金融機関によっては借り換え時からさらに最長35年のローンにできる場合もありますので、その場合は返済期間を延ばして毎月の返済額を大きく引き下げることができます。住宅ローンは繰上返済でいつでも返済期間を短くすることはできますが、返済期間を伸ばすことは借り換え時しかできません。

-

リフォーム代金を含めて借り換える

借り換え時に合わせてリフォームも行い、リフォーム代金を借り換える住宅ローンに加算して借りることができます。これにより通常2%以上の金利となるリフォームローンを住宅ローンの金利で借りることができます。

-

他の借り入れも含めて借り換える

金融機関によっては、現在借入中の自動車ローンや教育ローンを借り換える住宅ローンに加算して借りることができます。これにより通常2%以上の金利となる自動車ローンや教育ローンを住宅ローンの金利で借りることができます。

-

債務者又は保証人の変更をする

離婚などに伴い、ペアローンや連帯債務を夫婦どちらか一方のローンにしたり、連帯保証を外したりといった目的で借り換える場合があります。現在返済中の金融機関が応じてくれれば借り換える必要はありませんが、そうでない場合、借り換えで対応するしかありません。

6.まとめ

住宅ローン金利が史上最低を更新し、様々な疾病団信も提供されている今の状況は、住宅ローン利用者にとっては非常に恵まれた環境と言えるでしょう。この環境を出来るだけ活用して、少しでも借り換えでメリットがあるようであれば、積極的に借り換えることをお勧めします。まずはモゲチェックでどのような住宅ローンがあるか、確認して下さい。

モゲチェックでは団信を下記5つの種類に分けて、団信コストを反映した金利でのランキングを用意しています。自分に合った団信でかつ最も金利の低い住宅ローンを探すことができます。

|

種類 |

内容 |

|

一般 |

一般団信+無料の疾病団信 |

|

ワイド |

加入条件が緩和された団信 |

|

がん− |

がん100%保障未満の疾病団信 |

|

がん |

がん100%保障以上の最もライトな疾病団信 |

|

がん+ |

がん100%保障+αの疾病団信 |

今月の各金融機関の住宅ローン金利はこちらです。

モゲチェックが最適な借り換え先を探すサービスはこちらです。