1.返済期間を延ばす借り換えとは

返済期間を延ばす借り換えとは、借り換えによって住宅ローンの金利を下げ、さらに返済期間も借り換え前より長くして、毎月返済額を大きく下げる借り換えのことです。通常借り換え後の住宅ローンの返済期間は、借り換え前の残存返済期間となり、それより長くすることは認められていません。ただ、金融機関によっては、借り換え前の残存返済期間にかかわらず、借り換え時よりさらに35年間借りることができる場合があります。本稿では、返済期間を延ばす借り換えについて、その仕組みやメリット・デメリットを事例も交え解説します。

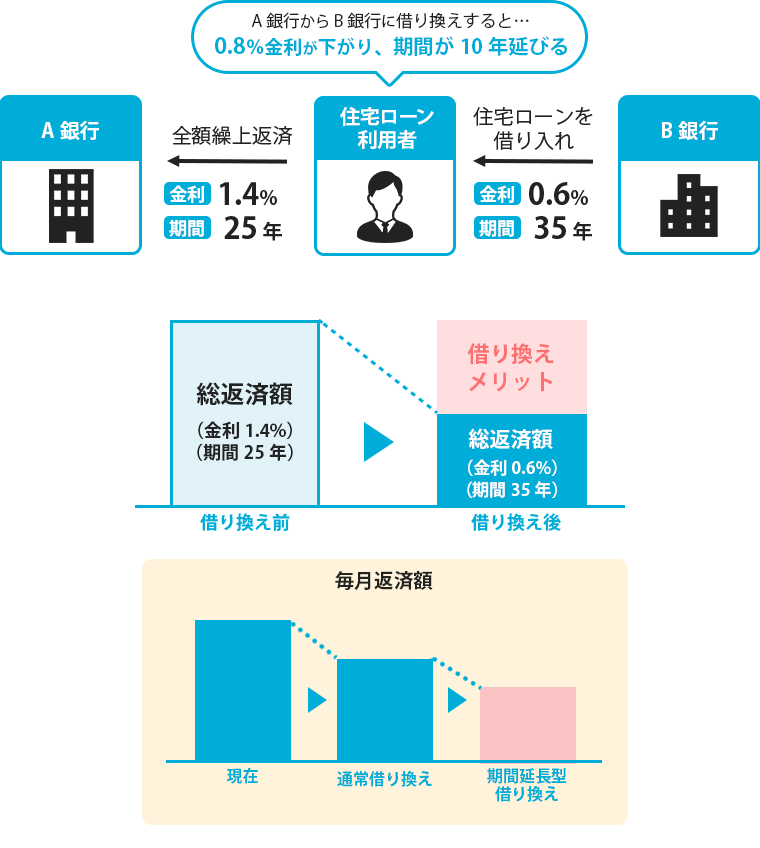

2.スキーム図

1.4%の金利のローンから0.6%の金利のローンに借り換えて、返済期間を25年から35年に延長する場合の仕組みは下記の通りです。0.6%の金利のローンを返済期間35年で新たに借りて、返済期間25年の1.4%の金利のローンを全額繰上返済することで、ローンが1.4%の金利から0.6%の金利に引き下がり、かつ、返済期間が10年延長されることになります。借り換えにかかる各種諸費用は新しく借り入れる0.6%の金利のローンに含めて借りるため、借り換え時にキャッシュアウトはありません。(借りられるローンの金額が10万円単位のため、10万円未満のキャッシュが必要になる場合があります。)諸費用分新たに借り入れるローンの元本は増えますが、金利が大きく下がり、かつ、返済期間が延びるので、毎月返済額は借り換え前より大きく下がります。ただし、返済期間が延びるため、総返済額が借り換え前より増える場合もあります。

3.メリット・デメリット

返済期間を延ばす借り換えのメリット及びデメリットは下記の通りです。

|

メリット |

返済期間を延ばすことで毎月返済額が大きく下がります。

変動金利のローンに借り換えることで金利を0.4%〜0.5%台に下げることが可能です。

返済期間を延ばすことでより長期に渡り団信に加入することができます。 |

|

デメリット |

返済期間を延ばすことで、金利支払総額が増えます。これにより借り換えで削減できる金利支払額が少なくなります。

期間延長に応じてくれる金融機関は限られています。ネット系銀行は原則対応しないので、ネット系銀行が提示する金利での借り換えはできません。

借り換えには費用や手間がかかります。 |

4.事例

実際にモゲチェックで金利を下げる借り換えに成功したBさんの事例です。

|

借り換え前 |

借り換え後 |

|

|

金融機関 |

メガバンク |

信託銀行 |

|

借入額 |

24百万円 |

25百万円 |

|

金利タイプ |

変動 |

変動 |

|

金利 |

0.975% |

0.725% |

|

返済期間 |

20.5年 |

31年 |

|

団信 |

一般団信 |

8大疾病保障 |

|

総返済額 |

26.5百万円 |

28百万円 |

|

借り換えメリット |

-1.5百万円 |

|

|

毎月返済額 |

10.7万円 |

7.4万円 |

|

毎月返済額削減 |

3.3万円 |

Bさんは、メガバンクから借りていた残高2,400万円、金利0.975%、残存返済期間20.5年の住宅ローンを、信託銀行が提供する金利0.725%、返済期間31年のローンへ借り換えました。借り換えの諸費用が約100万円かかったため、借入額は2,500万円と増えました。金利は下がったのですが、借入額が増えたことと返済期間を延ばしたことで、総返済額は150万円増加しました。しかし毎月返済額は10.8万円から7.5万円に3.3万円も下がりました。今回の借り換えで、将来お子様の教育費が増えることを見越して今のうちに毎月返済額を減らしておきたいという目的を達成することができました。また、団体信用生命保険(以下、団信)も一般団信から8大疾病保障になりましたので、毎月返済額を大きく下げながら、保険内容の充実も達成できました。

5.まとめ

いかがでしたか?返済期間を延ばす借り換えは期間延長と金利低下という2つの効果で毎月返済額を大きく下げることが可能です。期間延長による金利支払額の増加を嫌がる人もいますが、0.5%程度の金利で長期に渡り団信に入れることを考えると、むしろメリットの方が大きいと言えます。また、住宅ローンはいつでも繰上返済できるため、再度繰上返済で期間を短縮することも可能です。返済期間を延ばす借り換えをお勧めしたいのはこんな方です。

-

毎月返済額を大きく下げたい

-

より長期に渡って団信に入りたい

-

現在1%以上の金利で借りている

-

残高が10百万円以上ある

-

返済期間が20年以上ある

期間を延ばす借り換えは、対応できる金融機関が限られていることから難易度の高い借り換えとなりますが、モゲチェックがお手伝いします。

モゲチェックが最適な借り換え先を探すサービスはこちらです。