ダブルインカムの夫婦が住宅ローンを利用する場合、どちらかが単独で住宅ローンを組む以外に、ペアローン、連帯債務及び連帯保証の3つの住宅ローン利用方法があります。ペアローン、連帯債務及び連帯保証のどれかを利用することで、夫婦二人分の収入を原資として住宅ローンが借りられるため、単独で借りるより大きな金額の住宅ローンが利用できます。さらに夫婦それぞれが債務者となるペアローンや連帯債務では、お互いが団体信用生命保険(以下、団信)に入れたり、二人分の住宅借入金等特別控除(以下、住宅ローン控除)を受けられたりと、様々な点で単独で借りるよりメリットがあります。本稿では、単独で借りる場合との比較や、ペアローン、連帯債務及び連帯保証それぞれの違いやメリット・デメリットについて詳しく解説します。

1.ペアローン、連帯債務及び連帯保証とは

まずペアローン、連帯債務及び連帯保証それぞれの仕組みについて説明します。

-

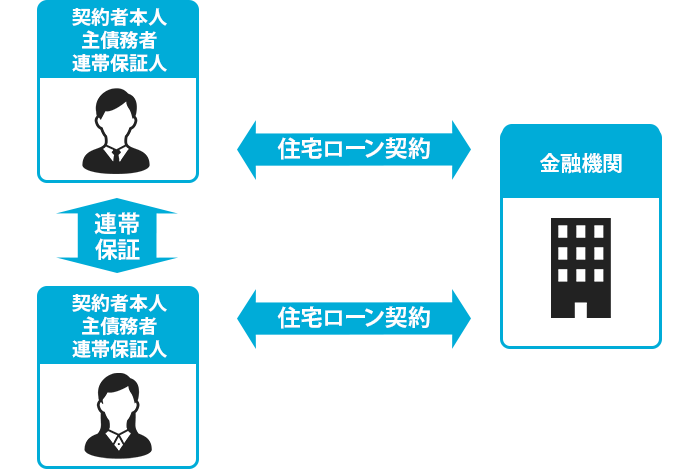

ペアローン

一つの物件に対して収入のある夫婦それぞれが住宅ローンの契約者となり、二つの住宅ローンを利用する借入方法です。お互いに相手の住宅ローンの連帯保証人にもなります。

-

連帯債務

一つの物件に対して収入のある夫婦が共同で一つの住宅ローンの契約者となるのが連帯債務です。

-

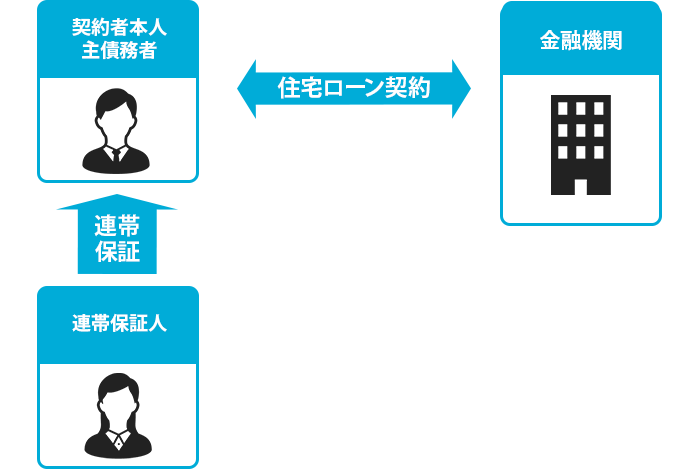

連帯保証

一つの物件に対して収入のある夫婦のどちらか一方が住宅ローンの契約者となり、もう一方がその住宅ローンの連帯保証人になるのが連帯保証です。

ペアローン、連帯債務及び連帯保証の違いを整理すると下記表の通りです。単独で借りる場合との比較や、ペアローン、連帯債務及び連帯保証それぞれの違いやメリット・デメリットについてはさらに詳しく次項で説明します。

|

契約種別 |

ペアローン |

連帯債務 |

連帯保証 |

|||

|

対象者 |

債務者 |

債務者 |

主債務者 |

連帯債務者 |

主債務者 |

連帯保証人 |

|

住宅ローン契約 |

◯ |

◯ |

◯ |

◯ |

◯ |

☓ |

|

連帯保証契約 |

◯ |

◯ |

☓ |

☓ |

☓ |

◯ |

|

住宅ローン控除 |

◯ |

◯ |

◯ |

◯ |

◯ |

☓ |

|

団信加入 |

◯ |

◯ |

◯ |

△ |

◯ |

☓ |

|

物件所有権 |

◯ |

◯ |

◯ |

◯ |

◯ |

☓ |

|

返済口座 |

◯ |

◯ |

◯ |

☓ |

◯ |

☓ |

◯:該当する

△:該当しない場合がある

☓:該当しない

2.メリット・デメリット

下記の通り、様々な観点から、ペアローン、連帯債務及び連帯保証それぞれのメリット・デメリットは下記の通りです。

|

単独 |

ペアローン |

連帯債務 |

連帯保証 |

|

|

借入額 |

◎ |

◎ |

◯ |

|

|

住宅ローン控除 |

◎ |

◎ |

||

|

団信 |

◎ |

◯ |

||

|

諸費用 |

◎ |

◎ |

◎ |

|

|

離婚等の対応 |

◎ |

◯ |

||

|

金利リスクの分散 |

◎ |

◎:優れている

◯:やや優れている

-

借入額

単独で借りる場合と比べ、ペアローン、連帯債務及び連帯保証は二人分の収入を原資に住宅ローンを借りるため、より大きな金額を借りることができます。ただ、連帯保証の場合は金融機関によっては審査上連帯保証人の収入の半分しか勘案しないところもあるので、ペアローンや連帯債務ほどは借りられない可能性があります。

-

住宅ローン控除

ペアローン及び連帯債務の場合、債務者が二人になるので、それぞれ住宅ローン控除を申請することで単独債務に比べてより多くの住宅ローン控除を受けられる可能性があります。連帯保証の場合、連帯保証人が住宅ローン控除を利用することはできません。

-

団信

ペアローン及び連帯債務の場合、債務者が二人になるので、それぞれ団信への加入が可能です。ただ、ペアローンだとそれぞれの借入額まで、連帯債務だとそれぞれの加入割合分までの保険の適用しかありません。また、連帯債務の場合、主債務者しか団信に加入できない金融機関もあります。夫婦どちらかが死亡や高度障害になった場合に両方のペアローンや連帯債務全体について保険金が下りる夫婦連生団体信用生命保険(以下、夫婦連生団信)もあります。なお、連帯保証の場合、連帯保証人が団信を利用することはできません。

-

諸費用

ペアローンの場合は2つのローンを借りるため、印紙税や登録免許税、司法書士に支払う手数料などが単独で借りる場合よりも若干多くなります。連帯債務や連帯保証の場合の諸費用は、単独で住宅ローンを利用する場合と同じです。

-

離婚

離婚した場合もペアローン、連帯債務及び連帯保証の契約関係が無くなるわけではありません。住宅ローンをペアローン、連帯債務及び連帯保証で借りている夫婦が離婚をしても、簡単に住宅ローンをどちらか一人のローンへ一本化したり、連帯保証を解除したりはできません。住宅ローンをどちらか単独で引き継ぐ場合は、金融機関と協議をしたり、借り換えをする必要があります。

-

金利リスク

ペアローンの場合は2つのローンを借りるため、それぞれ別の金利タイプを選ぶことができます。一方が変動金利、もう一方が固定金利等にすることで、世帯単位でミックスローンと同様の金利リスクの分散を図ることができます。

3. 金融機関

ペアローン、連帯債務及び連帯保証に対応している金融機関は下記の通りです。

|

金融機関 |

ペアローン |

連帯債務 |

連帯保証 |

|

じぶん銀行 |

◯ |

☓ |

◯ |

|

住信SBI銀行 |

◯ |

☓ |

◯ |

|

ジャパンネット銀行 |

◯ |

☓ |

◯ |

|

三菱UFJ銀行 |

◯ |

☓ |

◯ |

|

りそな銀行 |

◯ |

◯ |

◯ |

|

新生銀行 |

◯ |

☓ |

◯ |

|

常陽銀行 |

☓ |

◯ |

◯ |

|

ARUHI |

☓ |

◯ |

☓ |

|

イオン銀行 |

◯ |

☓ |

◯ |

|

楽天銀行 |

☓ |

◯ |

☓ |

|

ソニー銀行 |

◯ |

☓ |

☓ |

◯:対応する

☓:対応しない

4. まとめ

夫婦共働きの場合、二人の収入を原資とするペアローン、連帯債務及び連帯保証などの借り方でより多くの住宅ローンを借りたり、より多くの住宅ローン控除を受けたりできます。連帯保証、連帯債務、ペアローンの順により二人が独立した形で住宅ローンを利用することになりますので、将来離婚した場合の処理の複雑さもその順の通りになります。この辺りのリスクを考えて、より適した方法で住宅ローンを利用して頂ければと思います。

モゲチェックでは団信を下記5つの種類に分けて、団信コストを反映した金利でのランキングを用意しています。自分に合った団信でかつ最も金利の低い住宅ローンを探すことができます。

|

種類 |

内容 |

|

一般 |

一般団信+無料の疾病団信 |

|

ワイド |

加入条件が緩和された団信 |

|

がん− |

がん100%保障未満の疾病団信 |

|

がん |

がん100%保障以上の最もライトな疾病団信 |

|

がん+ |

がん100%保障+αの疾病団信 |

今月の各金融機関の住宅ローン金利はこちらです。

モゲチェックが最適な条件のローンを探すサービスはこちらです。

モゲチェックが最適な借り換え先を探すサービスはこちらです。

あなたの借入可能額が分かるサービスはこちらです。