1. 一般団信とは

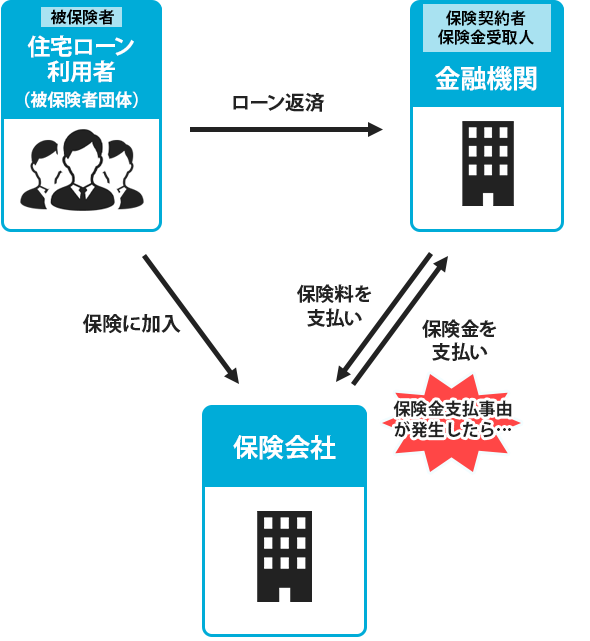

団体信用生命保険(団信)とは、金融機関毎に幹事生命保険会社を決めて当該金融機関が保険契約者、当該金融機関の住宅ローンの利用者を被保険者として被保険者団体を構成し、住宅ローンの返済中に一定の事由が発生した場合に、保険金が支給され、それ以降の住宅ローンの弁済に充てられる保障制度です。

その中でも一般団信とは、住宅ローン利用者が死亡又は高度障害になった場合に住宅ローン残高相当額が保険金として支払われる団信で、団信の基本となるものです。一般団信は原則加入が義務付けられており、保険料は金融機関が負担します。団信の大まかな全体像は下記図の通りです。

団信に加入する際、一般的な生命保険と同様に告知が必要です。告知する内容は以下の3項目です。

|

1 |

最近3ヵ月以内に医師の治療(指示・指導を含みます)・投薬を受けたことがありますか |

|

2 |

過去3年以内に下記の病気で、手術を受けたことまたは2週間以上にわたり医師の治療(指示・指導を含みます)・投薬を受けたことがありますか 【告知が必要な傷病】 ・狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧症、 不整脈、その他心臓病 ・脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、その他脳の病気 ・精神病、うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、薬物依存症 、知的障害、認知症 ・ぜんそく、慢性気管支炎、肺結核、肺気腫、 気管支拡張症 ・胃かいよう、十二指腸かいよう、かいよう性大腸炎、すい臓炎 、クローン病 ・肝炎、肝硬変、肝機能障害 ・腎炎、ネフローゼ、腎不全 ・緑内障、網膜の病気、角膜の病気 ・ガン、肉腫、白血病、しゅよう、ポリープ ・糖尿病、リウマチ、こうげん病、貧血症、紫斑病 ・子宮筋腫、 子宮内膜症、 乳腺症、 卵巣のう腫 |

|

3 |

手・足の欠損または機能に障害がありますか。または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか。 |

上記の項目のどれかに該当する場合、その病気の治療の時期、入院の有無、手術の有無、症状の経過など詳細を告知書に記載する必要があります。その内容によっては保険会社が保険の引受が拒否し、団信に加入できない場合があります。その場合は、引受基準が緩和されたワイド団信の利用をおすすめします。

さらにワイド団信も加入できないとなると、後は団信加入なしで借りられるフラット35を利用するしかありません。

一般団信は、死亡や高度障害により保険金が支給されますが、より幅広い保険に入りたい場合は疾病団信を利用します。上記図の通り、がん保障から全疾病保障まで金融機関毎に幅広い疾病団信が提供されています。

2. 保障内容

一般団信の保障内容は、住宅ローン利用者が死亡又は高度障害になった場合にその時点の住宅ローン残高に相当する保険金が支給され、住宅ローンの返済に充てられます。また、余命6ヶ月と診断された場合に住宅ローン残高相当額が保険金として支払われるリビング・ニーズ特約が付いている場合もあります。保障内容を整理すると、下記表の通りになります。

|

種類 |

保険金支払事由 |

|

死亡保障 |

保険期間中に死亡した場合 |

|

高度障害保障 |

責任開始日以後に生じた傷害または疾病が原因で、保険期間中に所定の高度障害状態になった場合 【所定の高度障害】 ・両眼の視力を全く永久に失う ・言語またはそしゃくの機能を全く永久に失う ・中枢神経系または精神に著しい障害を残し、終身常に介護を要する ・胸腹部臓器に著しい障害を残し、終身常に介護を要する ・両上肢とも、手関節以上で失ったかまたはその用を永久に失う ・両下肢とも、足関節以上で失ったかまたはその用を全く永久に失う ・1上肢を手関節以上で失い、かつ1下肢を足関節以上で失ったかまたはその用を全く永久に失う ・1上肢の用を全く永久に失い、かつ1下肢を足関節以上で失う |

|

リビング・ニーズ特約 |

保険期間中に医師の診断書などで保険会社により余命6ヶ月以内と診断された場合 |

3. 上乗せ金利

フラット35以外の住宅ローンでは、一般団信への加入が義務付けられており、上乗せ金利はありません。フラット35の場合は、0.2%の上乗せ金利で新機構団信に加入できます。

今月の各金融機関の住宅ローン金利は、こちらを御覧ください。

4. 年齢制限及び特約

各金融機関の一般団信の年齢制限及び特約は、下記表の通りです。

|

金融機関 |

加入時年齢 |

完済時年齢 |

リビングニーズ特約 |

|

じぶん銀行 |

65歳以下 |

80歳未満 |

◎ |

|

住信SBI銀行 |

65歳以下 |

80歳未満 |

◎ |

|

ジャパンネット銀行 |

65歳未満 |

80歳未満 |

◎ |

|

三菱UFJ銀行 |

70歳未満 |

80歳未満 |

☓ |

|

りそな銀行 |

70歳未満 |

80歳未満 |

◎ |

|

新生銀行 |

65歳以下 |

80歳未満 |

☓ |

|

常陽銀行 |

66歳以下 |

80歳未満 |

☓ |

|

ARUHI |

65歳以下 |

81歳未満 |

◎ |

|

イオン銀行 |

70歳未満 |

80歳未満 |

◎ |

|

楽天銀行 |

65歳6ヶ月未満 |

80歳未満 |

☓ |

|

ソニー銀行 |

65歳未満 |

85歳未満 |

◎ |

※ソニー銀行は女性限定で

◎:付帯している

☓:付帯していない

5. 注意すべきポイント

(1) 病気やケガになった場合の保障はついていない

一般団信の保障内容は原則死亡保障と高度障害保障のみです。これらの状態以外の幅広い疾病リスクに対応するにはがん保障や3大疾病保障などの疾病団信に入る必要があります。

(2) 持病があると一般団信に加入できない場合がある

持病があると一般団信に加入できない可能性があります。このような場合に対応して、加入条件が緩和されたワイド団信を用意している金融機関もあります。

(3) 団信に加入できないと借り入れができない

住宅ローンを借りる際に団信に加入することが義務付けられているため、一般団信又はワイド団信に加入できないと住宅ローンは借りられません。唯一の例外がフラット35で、フラット35だけが団信の加入又は不加入を住宅ローン利用者が選択できます。

6. その他

フラット35を借り入れる際の一般団信(以下、新機構団信)は一般団信に比べ、幅広い保障内容となっています。一般団信の保障対象は死亡と高度障害ですが、新機構団信では死亡と身体障害保障になります。

7. まとめ

以上のように、死亡や高度障害を対象とした一般団信は、借り入れ時に加入が義務付けられています(フラット35を除く)。ただ、保障範囲が限定されているため、病気やケガなど幅広いリスクに備えたい場合は疾病団信の利用をおすすめします。団信は住宅ローンを利用する人しか入れないため、一般的な医療保険と比べると保険料が割安です。ぜひ下記記事を参考の上、自分に合った最適な団信を選択して下さい。

モゲチェックでは団信を下記5つの種類に分けて、団信コストを反映した金利でのランキングを用意しています。自分に合った団信でかつ最も金利の低い住宅ローンを探すことができます。

|

種類 |

内容 |

|

一般 |

一般団信+無料の疾病団信 |

|

ワイド |

加入条件が緩和された団信 |

|

がん− |

がん100%保障未満の疾病団信 |

|

がん |

がん100%保障以上の最もライトな疾病団信 |

|

がん+ |

がん100%保障+αの疾病団信 |

今月の各金融機関の住宅ローン金利はこちらです。

モゲチェックが最適な条件のローンを探すサービスはこちらです。

モゲチェックが最適な借り換え先を探すサービスはこちらです。

あなたの借入可能額が分かるサービスはこちらです。