1. 住宅ローンとは

住宅ローンは購入する住宅を担保に入れて金融機関から住宅購入資金として借りる長期のローンです。最長35年の返済期間で借り、金利と元本返済の合計が定額となる元利均等払いという方法で返済します。さらに資金に余裕がある場合は繰り上げ返済することで元本を早く返すことができ、返済期間を短縮することができます。住宅ローンは、住宅を担保に入れるので貸し倒れ率が低く、数千万円という大きな金額であるにも関わらず個人向け貸付で最も低い金利で借りることができます。更に団体信用生命保険(以下、「団信」)という保険に入ることが義務付けられており、死亡や高度障害になった場合にそれ以降の住宅ローン返済が免除されるという特徴もあります。それでは、住宅ローンの各条件についてより詳しく見ていきましょう。

2. 住宅ローンはどこから借りるのか

住宅ローンは、銀行、生保、労働金庫、信用金庫、信用組合、JA、郵貯、住宅金融支援機構の提携金融機関など様々な金融機関が取り扱っています。最も金利が低いローンを提供するのがネット系銀行で、その後にメガバンクや地銀、信用金庫が続きます。全期間固定金利のフラット35は金利レベルがやや高くなりますが、住宅金融支援機構がローンを買い取るため審査基準が柔軟です。金利と金融機関の関係を示したピラミッド図は下記の通りです。

3. 住宅ローンの借り方

住宅ローンは単独で借りるだけではなく、自分以外の収入のある人と組んで借りる方法があります。

(1) ペアローン

夫婦が一つの住宅を購入するのに、それぞれ別個にローンを借りる方法です。ローンは別々ですが、お互い相手方のローンの連帯保証人になります。夫婦それぞれでローンを借りるため、夫婦それぞれ個別に住宅借入金等特別控除(以下、住宅ローン控除)が受けられ、団信に加入することも可能です。夫婦共働きの家庭が増えているため、ペアローンの利用割合も増えています。

(2) 連帯債務

ローンは一つですがそれを二人が連帯して債務者となる借り方です。二人が債務者になるので、単独で借りる場合より多くの金額が借りられます。また、ペアローンと違い、ローンは一つなので、諸費用が節約できます。債務の負担比率に応じて所有権を取得します。

(3) 連帯保証

ローンは一つで債務者も単独ですが、もう一人が当該債務について連帯保証をする方法です。連帯保証により保証人の収入も勘案して金融機関が審査するため、単独で借りる場合より多くの金額が借りられます。

4. 住宅ローンの金利タイプ

住宅ローンの金利タイプには下記の3種類があります。それらを組み合わせて一本のローンを複数の金利タイプで借りるミックスローンという方法もあります。

(1) 変動

6ヶ月毎に金利が変動する金利タイプです。住宅ローンの基本的な金利タイプとなります。なお、住宅ローンの金利が変化しても毎月の約定返済額がすぐ変化する訳ではなく、約定返済額の中の金利部分が変化するだけで、約定返済額自体は5年に一度しか変化しません。なお、変動はいつでも固定特約へ変更することができます。

(2) 固定特約

借り入れから一定期間の金利を固定化するものが固定特約型や固定選択型と呼ばれる金利タイプです。当該固定金利期間が終わるとその時点で再度固定特約にするか変動にするか選べます。何もアクションをしないと自動的に変動になります。

(3) 全期間固定

借り入れ時の金利が満期まで一定なのが全期間固定です。代表的な全期間固定は住宅金融支援機構が民間金融機関から買い取るフラット35と言われるローンです。金利が変わらないので安心ですが、変動金利より金利水準が高くなります。

5. 住宅ローンの返済方法

住宅ローンの返済方法には下記2つがあります。ただ、今はほとんどの方が元利均等払いを利用するため、それしか対応しない金融機関が増えています。

(1) 元利均等払い

金利と元本返済の合計が一定となるように計算された約定返済額を毎月返済します。返済額が一定なので管理しやすいのが特徴です。借り入れ当初は約定返済額に占める元本返済額の割合が少なく、返済期間が経つにつれて多くなります。毎月一定額を返済するのが原則ですが、ボーナス月に通常より増額して返済するボーナス払いも選択できます。

(2) 元金均等払い

元本返済額を毎月一定になるように計算された約定返済額を毎月返済します。金利と合わせた元利金返済額の合計は、借り入れ当初が大きく、徐々に少なくなります。元利均等払いに比べると早く住宅ローンを返すことになるため金利の総額を小さくなりますが、借り入れ当初の返済額が大きくなります。

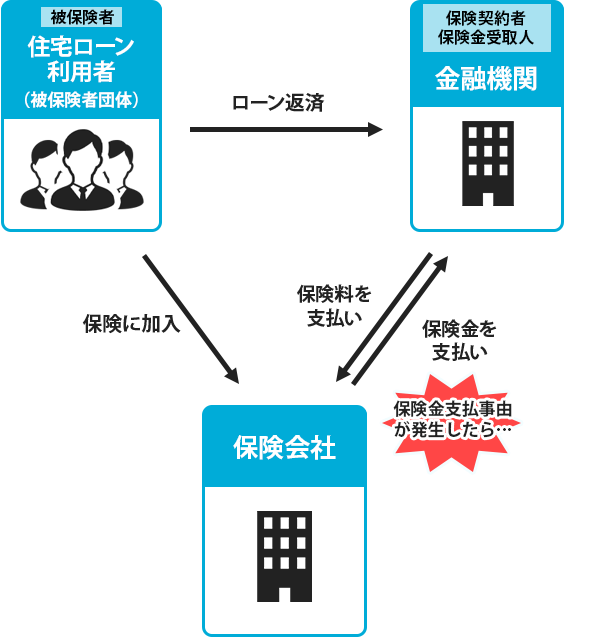

6. 団体信用生命保険について

住宅ローンは、将来死亡や高度障害になった際に保険金で住宅ローンが完済される団体信用生命保険という保険に入ることが義務付けられています。これにより債務者が死亡しても金融機関はローンの返済を心配する必要がなく、残された家族も住宅ローン返済から解放され住宅に住み続けられるという優れたシステムです。ただ住宅ローン利用者の健康状態によっては団信に入れず、住宅ローンが借りられない場合があります。そのような場合は、加入条件が緩和されたワイド団信を利用したり、住宅ローンで唯一団信に入れなくても借りられるフラット35を利用します。

7. 住宅ローンの審査とは

住宅ローンの審査は、住宅ローン利用者の返済能力と物件評価の2つから構成されます。住宅ローンは住宅に抵当権を設定するため債務者が支払不能に陥っても金融機関は抵当権を行使して物件を売却して回収ができます。従って金融機関のリスクは住宅ローン利用者のデフォルト率×(1-回収率)という式で計算されます。通常金融機関の審査は事前審査と本審査という二段階に分かれますが、事前審査で住宅ローン利用者の返済能力を調査し、本審査で物件評価をし、審査結果を出します。

8. 住宅ローンの保証とは

一般的に住宅ローンの保証とは、配偶者等による連帯保証ではなく、保証会社による保証のことをいいます。ネット系銀行やフラット35を取り扱う金融機関以外では住宅ローンを借りる際に保証会社の保証を受けることが一般的で、保証審査が通らないと住宅ローンが借りられません。その意味では実質的に住宅ローンの審査をしているのは保証会社である、とも言えます。保証会社には銀行の実質的子会社や全国保証株式会社といった独立系の保証会社があります。保証会社は保証を提供する見返りに住宅ローン利用者より保証料を受け取ります。住宅ローン利用者が将来住宅ローンを返せなくなると、保証会社が住宅ローン利用者の代わりに金融機関へ代位弁済をし、抵当権による回収を行います。

9. 住宅ローンに関する税控除について

住宅借入金等特別控除という制度により、住宅取得のために住宅ローンを借りると所得税控除が受けられます。原則10年間に渡り毎年住宅ローン残高の1%が所得税から控除されます。最近だと住宅ローンの金利が1%を下回っており、税控除を考えると実質的にマイナス金利となる現象が起きています。

モゲチェックでは団信を下記5つの種類に分けて、団信コストを反映した金利でのランキングを用意しています。自分に合った団信でかつ最も金利の低い住宅ローンを探すことができます。

|

種類 |

内容 |

|

一般 |

一般団信+無料の疾病団信 |

|

ワイド |

加入条件が緩和された団信 |

|

がん− |

がん100%保障未満の疾病団信 |

|

がん |

がん100%保障以上の最もライトな疾病団信 |

|

がん+ |

がん100%保障+αの疾病団信 |

今月の各金融機関の住宅ローン金利はこちらです。

モゲチェックが最適な条件のローンを探すサービスはこちらです。

モゲチェックが最適な借り換え先を探すサービスはこちらです。

あなたの借入可能額が分かるサービスはこちらです。